热点话题问答线上配资平台网 Q1 ]article_adlist--> “十万亿”化债,释放了什么信号? 工商企业部总监王雷答: 我们认为,本次债务置换为近年来最大规模的债务置换,体现了中央化债思路的转变,地方政府在2028年前将隐性债务化解完毕难度不大。此次置换政策有利于地方债务结构优化,推动隐性债务显性化,也有利于提升债务管理的规范性和透明性。 首先,此次置换方案更多体现了中央化债思路从“堵”到“疏”的转变,不再只有在风险暴露苗头出现时才采取措施,而是将债务风险化解进一步前置,政策更加积极...

热点话题问答线上配资平台网

Q1

]article_adlist-->

]article_adlist-->“十万亿”化债,释放了什么信号?

工商企业部总监王雷答:

我们认为,本次债务置换为近年来最大规模的债务置换,体现了中央化债思路的转变,地方政府在2028年前将隐性债务化解完毕难度不大。此次置换政策有利于地方债务结构优化,推动隐性债务显性化,也有利于提升债务管理的规范性和透明性。

首先,此次置换方案更多体现了中央化债思路从“堵”到“疏”的转变,不再只有在风险暴露苗头出现时才采取措施,而是将债务风险化解进一步前置,政策更加积极,地方将有更多的资源用于发展,用发展的方式最终化解债务压力。债务置换并非债务削减,地方仍需以发展为主要目标,通过发展最终将债务规模控制在与自身经济财政实力相匹配的水平上。

其次,此次化债政策以地方置换债务为主,并非中央对地方进行大规模转移支付,表明化解债务的责任仍在地方,并非中央进行兜底。另外,中央政府在支持地方政府化债的同时,会防范债务“一边化解,一边新增”,加强地方人大的监督职能,即是中央政府为防范地方政府在债务管理方面的道德风险,对隐性债务的监管会进一步加大。

再次,本次“10万亿元”债务置换既要解决当下地方政府的债务压力,又要促进经济发展,额度分配上的考虑可能更加综合。我们认为,东部省份肩负经济增长的重任,也可能将进行较大规模的置换,同时不排除隐债清零的区域仍有获得部分额度的可能,特殊再融资债的使用范围有可能扩大。此外,本次债务置换有利于地方债务成本的降低、结构的改善、透明度的提升,这些都显示中国地方债务管理整体上向良好的方向发展。

最后,我们预计随着债务置换政策的落地,部分城投企业的资金压力将得到缓解,负面事件可能有所减少。例如对于负债率较高的贵州、天津、江苏等地,以及非标舆情频发的山东、陕西、河南等地,债务置换政策除了有助于缓解投资者的担忧情绪、降低债券发行利率外,也可能让成本较高、再融资稳定性较弱的非标融资获得更多的资金支持。同时,在政策和资金的帮助下,短期内名单内城投企业的再融资需求或将有所下降,退出名单的速度将会加快。

Q2

]article_adlist-->2025年主要行业信用发展趋势如何?

工商企业部总经理刘晓亮/金融机构部总经理李迎答:

我们认为,由于供需格局、竞争环境的不同,未来工商企业各行业的盈利前景也不同。金融机构方面,商业银行的盈利能力将延续2024年的减弱趋势,证券公司主营业务营收表现将有所回暖。

房地产方面,我们预计2025年全国商品房销售额将同比下降5%-10%至9万亿元左右,建安投资和土地投资方面仍面临压力。受货币化棚改等政策托举,一二线城市房地产市场的信心正在修复,2025年高线城市商品房交易额或将止跌。但销售面积乃至销售额在短期内的企稳并不意味着市场供需平衡的达成和价格的稳定,二手房价格能否企稳仍是判断未来市场能否企稳的关键指标。同时,低线城市楼市供需失衡仍是房地产市场全面企稳的重要掣肘。房地产企业信用风险方面,流动性仍是关注重点,特别是非国有企业融资环境的改善情况以及其房地产资产的充足程度。与房地产行业紧密相关联的钢铁和建筑工程施工行业同样面临压力,这两个行业的企业利润率将保持在低位且杠杆率进一 步上升。

城投企业方面,我们认为大规模债务置换有助于改善城投企业的债务结构和融资成本,企业流动性压力将有所缓解;城投融资政策仍将延续偏紧态势,新增融资难度较大,同时企业在转型背景下存在债务压力大、缺乏产业资源等困难。对于非涉隐债主体,地方政府在债务置换后将腾挪出一定空间,加快对这些企业的回款,从而间接改善其流动性压力。

风电设备和光伏制造行业,由于需求的增长以及落后产能的出清,其盈利能力或将触底反弹。煤炭、清洁能源发电、整车制造以及商业物业持有及运营行业的企业利润率或将较 2024 年有所下降,其中煤炭和清洁能源发电行业主要受供需趋于平衡和平价上网等因素影响,导致产品价格持续回落,而整车制造和商业物业持有及运营行业则主要是由于行业竞争加剧、需求增长有限所致。化工行业受需求不足影响,行业景气度仍处于低位。有色金属、交通基础设施和日常消费品行业整体需求平稳,行业内企业的盈利能力和财务风险保持稳定。

金融机构方面,我们预计2025年国内商业银行业净息差较上年会下降5-10个基点,并且信用成本的继续承压会影响其盈利能力;证券公司方面,2024年9月以来受利好政策推出的影响,权益市场表现良好,对证券公司的投资收益、经纪业务、信用类业务有正面作用,但IPO审核节奏恢复仍不明朗,2025 年投行业务收入可能继续承压。

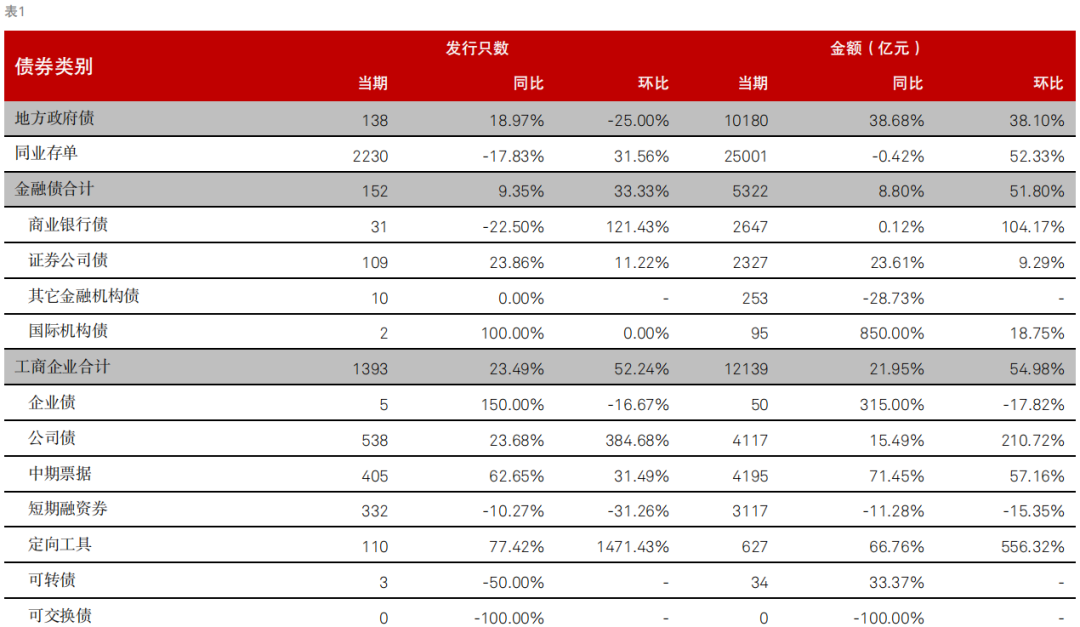

债券发行情况

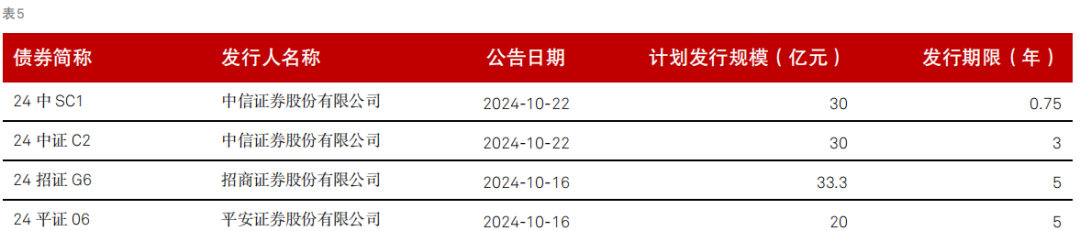

2024年11月,资本市场各类债券发行规模均较10月有显著的扩大,同比增速除同业存单外均呈现正增长。自11月初人大常委宣布新增10万亿化债资源之后,11月份地方政府披露计划发行“置换隐债专项债”规模超过1.5万亿元,已成功发行超过1万亿元,预计12月份仍有较大规模的用于置换隐债的地方政府债券发行。工商企业债券发行中,公司债、中期票据和定向工具发行规模环比和同比均有增长,而短期融资券的发行量环比和同比均有下降。金融机构方面,交通银行发行了300亿元的TLAC非资本债券,这使得商业银行债券规模环比增幅大,但商业银行所发行的二级资本债规模同比和环比降幅很大。资产支持证券中,企业资产支持证券发行量改变了之前两个月的下降趋势,在11月增幅较大,资产支持票据仍表现较好。

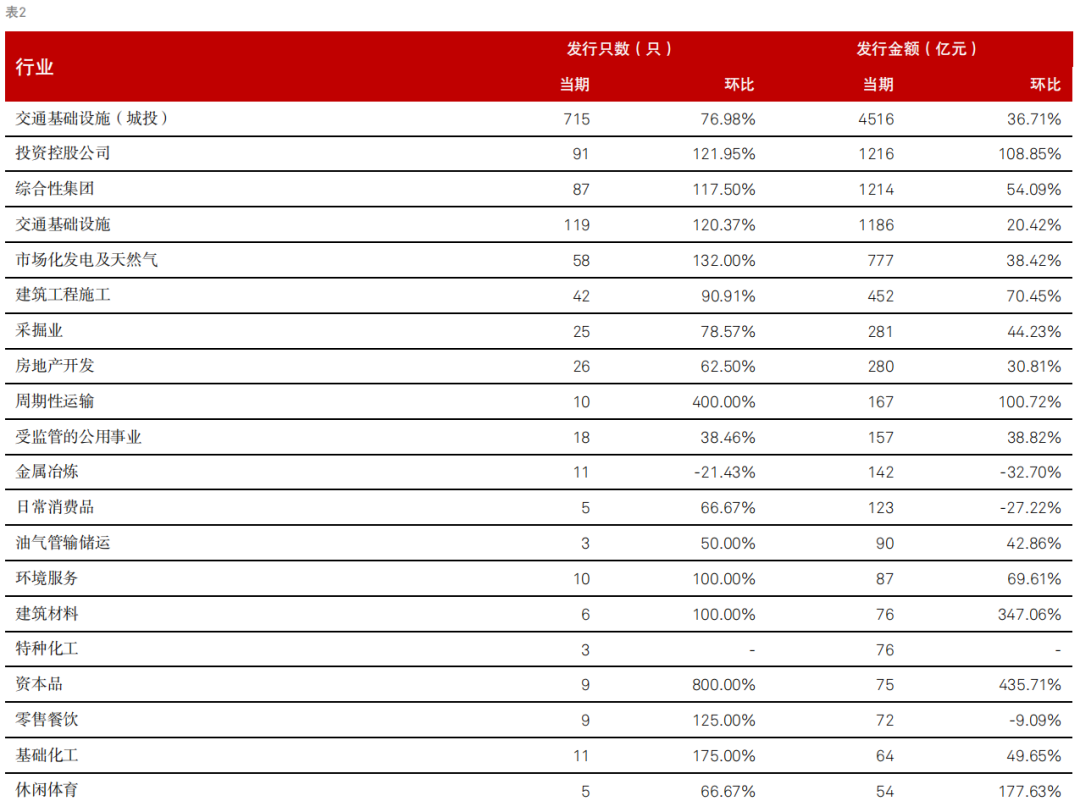

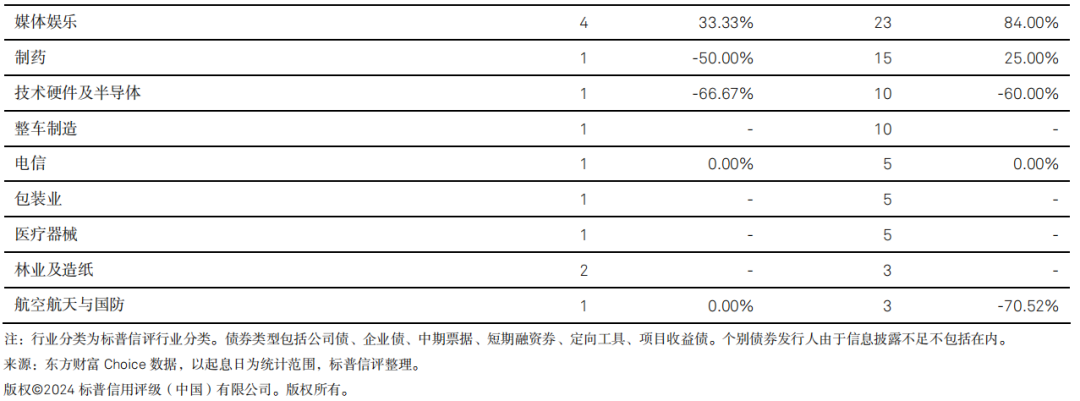

根据标普信评的工商企业行业分类,11月份大部分债券发行主力行业企业的债券发行量有较大幅度的增长,特别是投资控股公司增幅排名第一,主要是中国国新和中国诚通两大投资控股公司发行了共计500亿元的中期票据(稳增长扩投资专项债)所致。11月,特种化工、大宗农产品、整车制造等多个行业较上月有新增债券发行。

净融资额

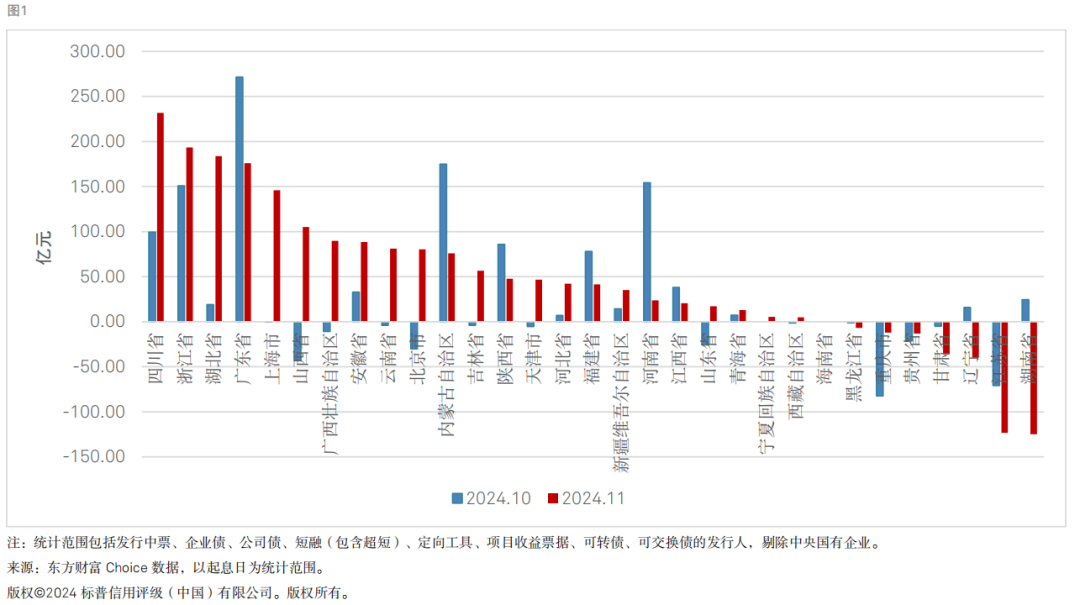

2024年11月,全市场工商企业类信用债净融资情况继续好转,净融资额约1451亿元。分地区看,四川、浙江、湖北、广东、上海和山西的净融资额达到100亿元以上,其中浙江和广东连续两月呈现融资净流入,而江苏、湖南地区的信用债融资净流出规模较大。

取消发行情况

2024年11月,债券取消发行总量较10月显著减少,特别是工商企业类债券取消发行量环比减少约60%。工商企业中湖南省高速公路集团连续两月有债券取消发行。商业银行存单取消发行的规模和发行人环比分别下降8%和23%,取消发行量较大的发行人变化不大。

标普信评主体评级信息

标普信评主体评级信息根据曝光的动态来看,刘毅意外遭遇右侧大腿拉伤,通过医疗团队检查伤病情况,预计伤停8周。这就意味着刘毅要到1月中旬的时候才能复出,而且他可能会缺席10场比赛左右,这样的结果是让人无奈的。

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:标普信评)线上配资平台网

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP